金融機関との付き合い方を意識した経営2:融資でチェックされる財務項目例

前回の記事で、金融機関からの融資を受けるには現預金が重要というお話をしました。企業財務や決算書をあまり知らない人は「現金ないとお金借りられないの?」と思うかもしれません。

これは、半分正解で半分不正解です。一つの目安としてBSの現預金は月商の2か月分以上というものがあります。しかし、個人事業主を含め、事業の財務諸表では掛け取引が計上されますので、必ずしも現預金だけが会社の融資基準になるわけではありません。

この記事では、中小企業が融資を受ける際に、金融機関が財務諸表で現金同等物としてみる項目を紹介します。

今回紹介する3つのポイントを把握しておくと、民間金融機関からの融資をどれくらい受けられるか?という見積りが、ある程度できるようになるはずです。

3つのポイント

- BS(貸借対照表)の6項目

- 経営者に還流する資金

- 経営上の資金繰り

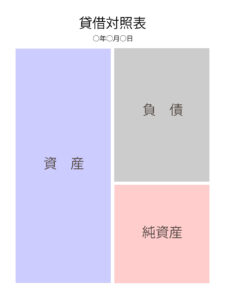

1.BS(貸借対照表)の6項目

貸借対照表は資産・負債・純資産の3つで構成されています。このうち現金相当の項目は資産(BSの左側)になります。資産のうち、流動資産は1年以内に、固定資産は会社が長期間にわたり保有するものや1年を超えて、現金化・費用化される資産です。この中で以下の6項目は融資の際に優先順位上位で判断されることが多いです。

現金預金文字通りの現金です。銀行口座は証明が取れるので信用されますが、現金残高が多いとなにかしらの確認をされることもあります。 |

売掛金事業の特性により計上額の周期と変動性が変わりますが、会社の事業特性を図る基本的な項目になります。 |

在庫物品販売以外の事業ではゼロのこともあります。在庫が多いと試算の方法や現状について確認されやすくなります。 |

土地・建物特に土地は担保として最も重宝されます。もちろん、担保に差し出さなくても融資は受けられます。 |

借入金の年間返済額負債の項目の大きさも見ますが、年間の返済額に無理がないかを見ます。 |

自己資本BSの総資産から総負債を引いた金額です。この金額が単年度の赤字にたいして会社が債務超過にならない基準になります。 |

なお、IT企業のように持たざる経営が良いとする風潮もありますが、融資獲得においては資産を持つことで有利になります。

2.経営者に還流する資金

融資する側が実態把握として重視する内容です。法人化していると事業と個人のお金は分けるのですが、最終的に個人の収入が十分確保されているかを確認するため、以下の項目をチェックします。

営業利益本業で利益を出せているかを確認します。ここが十分大きければ、公私混同の恐れも減るといえます。 |

償却費減価償却など毎年計上される費用ですが現金の流出は伴ないません。会社の稼ぐ力を評価するときは足し戻して評価します。 |

役員報酬あまりにも低いと会社と自分の財布を一緒にしているとみられます。金融機関は気にするので適切な金額を設定しましょう。 |

地代家賃持ち家や自宅オフィスであれば経営者の収入になる部分です。賃貸の場合は固定費になります。 |

保険料 |

以上の項目は、手早く経営者の資産状況を把握するために使われます。これが不十分だと個人の資産や預金額を聞かれたり、資料の提出を求められることもあります。

3.資金繰り

経常収支によって、事業で資金がうまく回っているか(資金繰り)を確認します。

経営者で経常利益を強調する場合がありますが、資金繰り評価では経常収支が重要になります。毎月の収支がプラスであれば、融資しても毎月返せる余裕があると判断されます。概算式は以下のようになります。掛け勘定を戻して現金を評価するので、BSの項目に応じて多少変化します。

経常収支 = 経常利益 + 償却費 - 運転資金の増加(売掛金の増加額 + 在庫の増加額)

経常利益多くの経営者がこの数字を大きく見せるように経営を管理します。本業以外の収入も含まれるので、数字だけでの判断は難しい項目になります。 |

償却費減価償却など毎年計上される費用ですが現金の流出は伴わないので、資金繰り計算では足し戻されます。 |

売掛金の増加額売掛金は資産項目であり、売上の未収金でもあります。つまり現金とはみなしません。とくに、売り上げを底上げするために多く計上する可能性もあるので、前年度に対する増加額を評価します。 |

在庫の増加額在庫は仕入代金として現金の流出になりますので、現金の減少とみなします。売上高の増加額に対する評価も行います。 |

まとめ:会社の現金に相当する項目を把握しておきましょう

以上、3つのポイントが現金相当の評価で用いられる代表的な項目です。

融資対策ももちろんですが、お金の不安なく日々の経営をするために定期的にチェックすることも重要です。基本的な資金繰りを把握し安定した状態で経営で来ていれば、必要な投資をやり易くなります。その際に補助金と融資を組み合わせれば、持ち出す資本を最小化して必要な投資を達成できるようになるでしょう。

ここで整理した考え方は、

銀行対応だけの話ではありません。

補助金・投資・将来の資金調達まで含めて、

判断を一本で設計する考え方としてまとめています。